Как получить 13% и 15% от расходов на договор страхования жизни?

Вы можете получить налоговый вычет, если:- у вас есть официальный доход, облагаемый налогом на доходы физических лиц (НДФЛ);

- по договору страхования жизни застрахованы вы сами или близкий родственник;

- срок договора страхования составляет 5 лет и более.

О чем идет речь?

Если коротко:

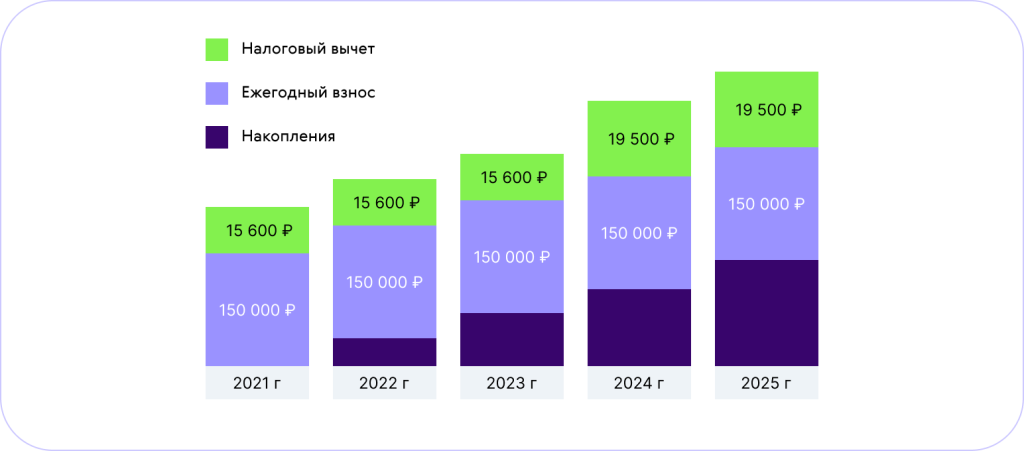

С 2024 года государство повысило лимит социальных вычетов в качестве компенсации за налог, удержанный ранее работодателем или из других источников дохода,: теперь вы можете получить возврат НДФЛ до 19 500 руб. в год*. При этом по взносам, уплаченным до 2023 г. включительно, действует старый лимит — до 15 600 руб.

Получить налоговый вычет по новому лимиту за взносы, которые были сделаны в 2024 году, можно будет в 2025 году.

Таким образом государство уменьшает налоговую нагрузку, которую вы платите каждый месяц. А если вы платите 15% НДФЛ (то есть доход в год — больше 5 млн рублей), вы можете получить больший вычет с расходов на страхование жизни (до 22 500 рублей с 2024 года).

Если подробнее:

По закону каждый россиянин оплачивает государству налог на доходы физических лиц, он же – НДФЛ: 13% от своих доходов, а с суммы размером более 5 млн —15%.. Вычитается налог из вашей зарплаты, вырученных денег за продажу машины или квартиры, дивидендов —за все официальные доходы. Максимальная сумма, с которой можно получить вычет по взносам до 2023 г., — 120 000 руб. А по взносам, уплаченным с 2024 г., действует новый повышенный лимит: максимальная сумма составит 150 000 руб.

Эту сумму можно получить в течение трех следующих календарных лет с момента после оплаты взносов. Например, если взнос по договору был сделан в 2022 году, за вычетом за 2022 год можно обратиться вплоть до 31.12.2025 года.

При расторжении договора страхования сумма, полученная по социальному налоговому вычету за каждый календарный год, подлежит возврату в государственный бюджет. Если вы не воспользовались налоговым вычетом, предоставьте в страховую компанию справку из налоговой инспекции, которая это подтвердит. Важно проверить полученную справку из налоговой — часто в этих справках бывают ошибки, что сильно удлиняет весь процесс оформления.

Наглядно показываем, что проверить в справке, чтобы ее приняли с первого раза ↓

Наши клиенты могут оформить налоговый вычет с помощью бесплатного сервиса в личном кабинете.

Как получить налоговый вычет:

-

1 способ

Самостоятельно подать пакет документов в Федеральную налоговую службу (ФНС).

Самостоятельно оформить налоговый вычет вы можете только после окончания отчетного периода. То есть, через год после того, как вы сделали взнос по договору страхования жизни.

Для оформления вычета необходимо подготовить следующие документы:

- Налоговую декларацию по форме 3-НДФЛ (воспользуйтесь нашим бесплатным сервисом по оформлению декларации в личном кабинете клиента);

- Документы, подтверждающие произведённую оплату взноса;

- Копию страхового договора;

- Копию лицензии страховой компании;

- Заявление на социальный вычет.

Налоговая служба проверяет эти документы в срок до трёх месяцев. Вычет будет перечислен на указанный в заявлении расчетный счёт в течение месяца после окончания проверки.

-

2 способ

Оформить через работодателя.

Вы можете получить налоговый вычет через работодателя до окончания налогового периода. То есть в том же году, в котором вы сделали взнос по договору страхования жизни.

В таком случае работодатель будет выплачивать вам зарплату НДФЛ (в размере вычета).

Перед подачей документов необходимо получить в налоговой инспекции Уведомление о подтверждении права налогоплательщика на получение социальных налоговых вычетов.

Для оформления социального налогового вычета через работодателя необходимо подготовить следующие документы:

- копию договора страхования;

- заверенную копию лицензии страховой организации;

- паспорт, ИНН;

- заявление в бухгалтерию (Форма КНД 1112518) на предоставление социального налогового вычета;

- уведомление о подтверждении права налогоплательщика на получение социальных налоговых вычетов;

- документ подтверждающий родство плательщика (при необходимости).

Если застрахованный – это не вы, необходимо предоставить следующие документы:

- Копия свидетельства о рождении / документа об усыновлении – если вы застраховали своего ребенка;

- Копия документов, подтверждающих опекунство (попечительство) – если вы застраховали ребенка, находящегося под вашей опекой;

- Копия свидетельства о браке – если вы застраховали супруга или супругу;

- Копия вашего свидетельства о рождении (документа об усыновлении) – если вы застраховали своих родителей.

Информация, которая поможет ответить на Ваши вопросы

-

Как рассчитать размер выплаты

По простой формуле:

Сумма расходов на договор страхования × 13%, если вы платите 13% НДФЛ = ваш дополнительный доход

Сумма расходов на договор страхования × 15%, если вы платите 15% НДФЛ = ваш дополнительный доход

Например, размер вашего взноса* 100 000 руб. Эту сумму вы умножаете на 13% или на 15% и получаете дополнительную выгоду в год.